Dopo una stagione difficile, il convegno annuale di Yakima punta i riflettori su prezzi, dinamiche di mercato e strategie future

La stagione cerasicola 2025 nel Pacific Northwest ha lasciato l’amaro in bocca a molti produttori. Nonostante un raccolto eccellente in termini di qualità – con frutti grandi, sodi e dal sapore intenso – e l’assenza di eventi climatici estremi o dazi penalizzanti, i ritorni economici per i coltivatori non hanno coperto i costi di produzione.

Con 23,6 milioni di box raccolti, confezionati e spediti, si è trattato della terza produzione più abbondante nella storia recente dell’area, ma anche una delle meno redditizie. E ora il settore si prepara ad analizzare quanto accaduto durante il Cherry Institute, in programma il 7 gennaio 2026 a Yakima, Washington.

Prezzi troppo alti e tempismo sbagliato

Secondo i principali attori della filiera – agricoltori, confezionatori e operatori del marketing – il problema principale è stato un disallineamento tra offerta e domanda nelle prime settimane di commercializzazione. L’anticipo dell’uscita delle ciliegie del Nord-Ovest ha coinciso con una scarsità di prodotto californiano (solo 4,4 milioni di box), spingendo i retailer a mantenere prezzi troppo elevati. Il risultato? Vendite lente proprio quando serviva una forte rotazione per gestire i volumi iniziali.

“Retailer e consumatori non hanno reagito in tempo, e quando i prezzi sono finalmente scesi, era troppo tardi per recuperare,” ha spiegato Karley Lange, direttrice delle promozioni domestiche per Northwest Cherries.

Lupe Muñoz, a sinistra, supervisiona la raccolta delle ciliegie a metà giugno per River Valley Fruit vicino a Grandview, Washington. Ripensando alla stagione 2025, i leader del settore affermano che un grande volume di frutta all'inizio della stagione nel nord-ovest ha invaso il mercato quando i prezzi erano ancora troppo alti e le vendite hanno faticato a decollare. (Ross Courtney/Good Fruit Grower)

Lupe Muñoz, a sinistra, supervisiona la raccolta delle ciliegie a metà giugno per River Valley Fruit vicino a Grandview, Washington. Ripensando alla stagione 2025, i leader del settore affermano che un grande volume di frutta all'inizio della stagione nel nord-ovest ha invaso il mercato quando i prezzi erano ancora troppo alti e le vendite hanno faticato a decollare. (Ross Courtney/Good Fruit Grower)

La “pipeline problem” e il potere della GDO

In gergo di mercato si parla di “pipeline problem”: senza una transizione graduale tra il raccolto californiano e quello del Nord-Ovest, il sistema si blocca. E se da un lato i coltivatori accusano la GDO di aver mantenuto prezzi da scaffale sopra i 5 dollari per libbra (oltre 10 €/kg) nei primi giorni di giugno, dall’altro le grandi catene – sempre più concentrate – detengono il potere contrattuale per tutelare i propri margini.

Anche le promozioni sono partite in ritardo, mentre i prezzi all’origine venivano tagliati drasticamente per incentivare le vendite. Un paradosso, se si considera che molti coltivatori hanno visto i prezzi al dettaglio restare sui 3,99 o 3,49 dollari (circa 7,40 € o 6,50 €) senza beneficiarne.

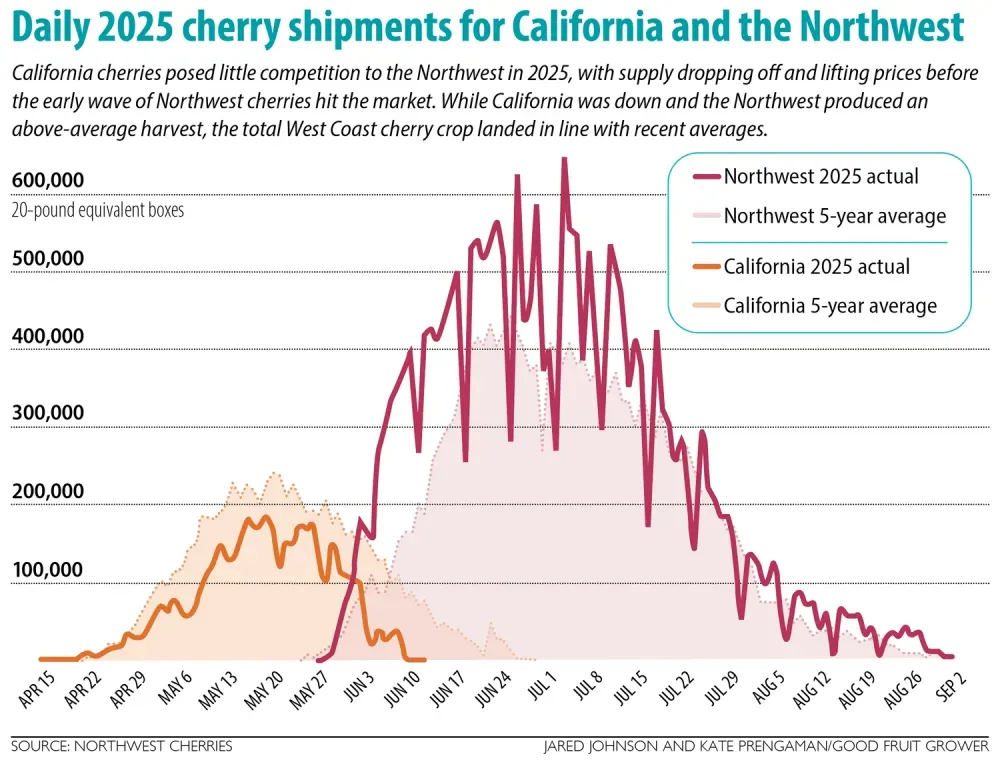

Grafico che mostra le spedizioni giornaliere di ciliegie nel 2025 per la California e il nord-ovest. (Fonte: Northwest Cherries; Grafica: Jared Johnson e Kate Prengaman/Good Fruit Grower)

Grafico che mostra le spedizioni giornaliere di ciliegie nel 2025 per la California e il nord-ovest. (Fonte: Northwest Cherries; Grafica: Jared Johnson e Kate Prengaman/Good Fruit Grower)

L’illusione delle ciliegie “top”

“Ogni anno ci chiedono frutti più grandi, ma se non riusciamo a guadagnare con ciliegie 9-row in una stagione senza concorrenza californiana, cosa dovremmo fare?” si chiede un produttore membro del comitato organizzatore del Cherry Institute.

Il punto è che oggi tutti producono frutti eccellenti. Le nuove linee di selezione valorizzano ogni ciliegia, ma questo non basta più. Conta il timing: piazzare grandi volumi nel periodo sbagliato – come il picco di metà luglio – rischia di saturare il mercato. I confezionatori alzano gli standard di qualità e abbassano i prezzi, colpendo ulteriormente i margini dei produttori.

In Columbia Britannica, i coltivatori evitano ormai di investire su varietà che maturano in quella finestra, proprio per non scontrarsi con l’onda d’urto del surplus di Washington.

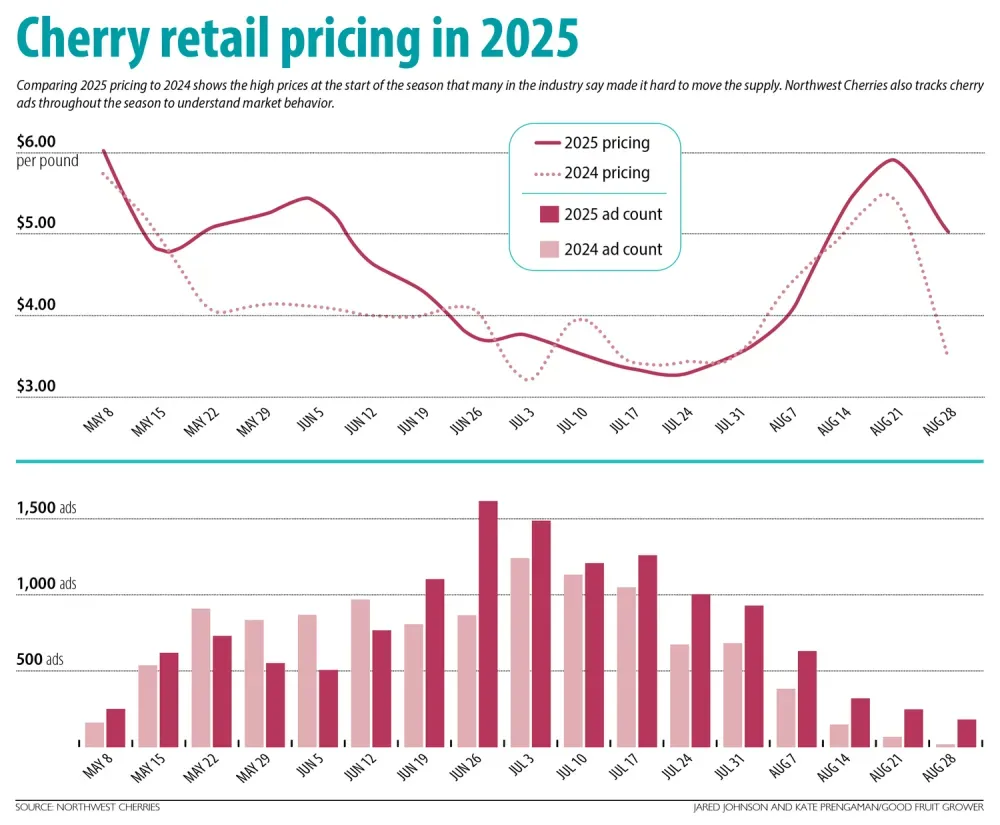

Grafico che mostra i prezzi al dettaglio delle ciliegie nel 2025. (Fonte: Northwest Cherries; Grafica: Jared Johnson e Kate Prengaman/Good Fruit Grower)

Grafico che mostra i prezzi al dettaglio delle ciliegie nel 2025. (Fonte: Northwest Cherries; Grafica: Jared Johnson e Kate Prengaman/Good Fruit Grower)

L’importanza dei dati e del dialogo

Durante il Cherry Institute, verranno presentati anche nuovi strumenti di analisi sul movimento dei prezzi e sulle dinamiche di mercato, grazie al contributo di Adam Brohimer (Luminary Insights). Inoltre, si parlerà dell’evoluzione dei modelli previsionali: non solo stime di produzione, ma anche monitoraggio continuo dell’andamento stagionale, per aiutare le vendite a restare un passo avanti.

La posta in gioco è alta: senza una gestione più raffinata dei flussi, anche la migliore ciliegia rischia di non trovare il suo mercato.

Il convegno promette di essere un’occasione preziosa per confrontarsi e trovare nuove rotte. Perché, come ripetono gli esperti: “La qualità non basta più. Serve una strategia condivisa.”

Fonte: goodfruit.com

Fonte immagine apertura: Superfresh Growers

Kate Prengaman

Redattrice di Good Fruit Grower

Cherry Times - Tutti i diritti riservati