La ciliegia continua a essere la coltura più rilevante della frutticoltura cilena.

Tuttavia, la sua rapida crescita, durata oltre un decennio, ha portato l’industria a un punto in cui il successo non dipende più soltanto dal produrre ed esportare di più, ma da come, quando e in quali condizioni la frutta viene immessa sul mercato.

La stagione 2025/26 delle ciliegie cilene resterà registrata come un’altra di quelle campagne che segnano un prima e un dopo.

Segnali della stagione

Non necessariamente per un crollo improvviso o per un evento puntuale, ma perché ha consolidato una serie di segnali che l’industria osservava già da alcune stagioni: un mercato sempre più esigente, meno tollerante verso gli errori e molto più sensibile agli squilibri tra offerta, periodo e qualità.

La ciliegia continua a essere la coltura più rilevante della frutticoltura cilena in termini di valore e volume esportato, oltre che di superficie coltivata.

Tuttavia, la sua rapida crescita per oltre un decennio ha portato l’industria a un punto in cui il successo non dipende più soltanto dal produrre ed esportare di più, ma da come, quando e in quali condizioni la frutta viene immessa sul mercato.

Un mercato che ha smesso di rispondere automaticamente al volume

Uno degli elementi più rivelatori della stagione è stata la rottura di uno schema che per anni era rimasto invariato. Nelle campagne precedenti, un calo dei prezzi associato a un forte aumento del volume di ciliegie esportate verso la Cina era solitamente seguito da una ripresa dei prezzi nella stagione successiva.

È accaduto nel 2015/16, nel 2018/19 e nel 2021/22 (vedi figura 1), tutte stagioni successive a campagne che avevano registrato incrementi superiori al 50% su base annua nel volume esportato (2014/15 +75%, 2017/18 +107% e 2020/21 +55%) e che avevano mostrato una ripresa del valore FOB medio all’esportazione.

Nel 2025/26, nonostante una diminuzione rilevante delle spedizioni verso la Cina (-13%), successiva a una campagna di volume storico con un incremento annuo del 51%, l’attesa ripresa del prezzo medio non si è concretizzata.

Prezzi medi

I dati ufficiali a febbraio mostrano che la campagna si è chiusa con un valore unitario di esportazione senza variazioni rispetto alla stagione 2024/25, pari a 4,57 USD FOB/kg (circa 3,93 Euro FOB/kg), lo 0,7% in più rispetto al valore medio riportato nel 2024/25, che era stato il più basso dalla campagna 2002/03.

Questo suggerisce che il mercato abbia raggiunto un punto di saturazione in cui l’aggiustamento dei volumi, da solo, non è più sufficiente a sostenere livelli di prezzo storicamente elevati.

Allo stesso tempo, l’industria sembra aver superato una soglia nell’equilibrio tra domanda e offerta nella sua principale destinazione, il che obbliga a rivedere presupposti che fino a poco tempo fa venivano dati per scontati.

Al di là del dato specifico di una singola stagione, il messaggio di fondo è che la crescita accumulata dell’offerta cilena ha iniziato a mettere sotto pressione la capacità di assorbimento del mercato.

Il fattore tempo: una stagione eccezionalmente precoce

Se il volume è stato una componente rilevante, il timing della stagione si è rivelato decisivo. La campagna 2025/26 si è caratterizzata per un significativo anticipo di raccolti, esportazioni e arrivi a destinazione, configurando una dinamica mai vista prima nell’industria.

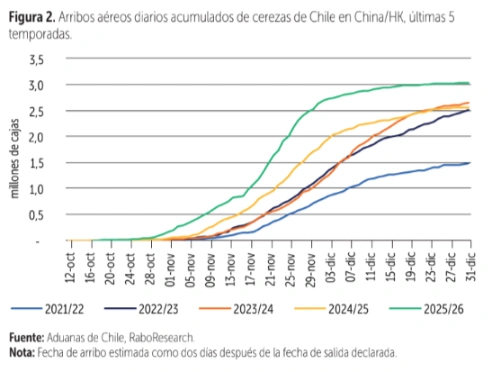

Una parte rilevante del volume totale è arrivata sul mercato cinese con largo anticipo rispetto al Capodanno cinese (vedi figura 2), principale momento commerciale della stagione.

Va sottolineato che alla fine del decennio precedente e nelle prime campagne di questo decennio era normale osservare un aumento del prezzo medio nei mercati all’ingrosso tra le due e le tre settimane prima della data del Capodanno cinese.

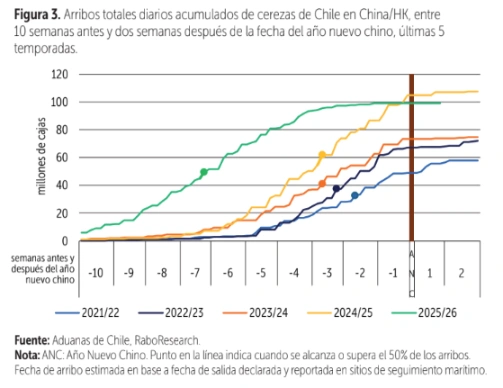

Nello stesso periodo, nelle stagioni 2021/22, 2022/23 e 2023/24, si era riusciti a raggiungere il 50% del volume totale arrivato nella stagione, con una quantità di circa 37 milioni di casse.

Arrivi anticipati

Nella campagna storica 2024/25, il mercato disponeva del 50% del volume arrivato tre settimane prima della data del Capodanno cinese, con una quantità di 60 milioni di casse.

Nella campagna 2025/26 il 50% degli arrivi è giunto sette settimane prima, mentre nel periodo compreso tra due e tre settimane prima, la quantità degli arrivi ha superato tutto quanto osservato in precedenza, con 98 milioni di casse, praticamente la totalità del volume (vedi figura 3).

Questo anticipo ha modificato la sequenza abituale del mercato, riducendo lo spazio in cui storicamente si generavano aspettativa e pressione al rialzo sui prezzi.

La disponibilità precoce e abbondante di ciliegie nella campagna 2025/26 potrebbe aver modificato la percezione del prodotto da parte del consumatore.

Quando la frutta è presente in modo massiccio per diverse settimane prima del periodo chiave, perde parte del suo carattere eccezionale ed esclusivo e si integra più rapidamente nell’offerta regolare del retail di frutta fresca. In questo contesto, la disponibilità a pagare diventa più sensibile al prezzo e meno dipendente dal simbolismo o dalla stagionalità.

Pressione commerciale in un sistema che non ammette errori

La campagna di commercializzazione delle ciliegie cilene in Cina presenta una finestra commerciale relativamente stretta e il prodotto ha una vita utile più breve rispetto ad altri frutti.

Questo implica che la pressione a vendere sia elevata e che, a ogni nuova stagione, i margini di errore siano sempre più ridotti.

In uno scenario di arrivi elevati e concentrati, qualsiasi deviazione in termini di qualità o condizione si traduce rapidamente in sconti che finiscono per incidere sull’intero mercato. La campagna 2025/26 non ha fatto eccezione.

Fin dalle prime settimane della stagione, dal mercato cinese sono arrivati commenti ricorrenti su frutta con bassa consistenza e calibri inferiori alle aspettative.

Qualità richiesta

In un mercato altamente competitivo, questi fattori hanno assunto un peso maggiore rispetto alle stagioni precedenti. La presenza di frutta con problemi di qualità e/o condizione non incide soltanto sui lotti coinvolti, ma tende a trascinare verso il basso anche i prezzi del resto dell’offerta, persino quella che rispetta gli standard attesi.

L’esperienza del 2025/26 rafforza un concetto già emerso nelle campagne precedenti: la qualità ha smesso di essere un attributo differenziante per trasformarsi in un requisito base di presenza sul mercato.

In un contesto di elevata offerta e concorrenza, la costanza in termini di consistenza, calibro e condizione diventa un fattore determinante per sostenere i ritorni.

Cina: da mercato premium a mercato più razionale

Un altro dei cambiamenti strutturali consolidatisi durante la stagione riguarda l’evoluzione del consumatore cinese.

Per diversi anni la ciliegia è stata posizionata con successo come prodotto da regalo, associato alla celebrazione del Capodanno cinese, allo status, alla scarsità e all’alto valore.

Tuttavia, la maggiore disponibilità, la ripetizione dell’acquisto e la normalizzazione del consumo stanno portando il mercato verso una logica più razionale e meno emotiva.

Questo non implica direttamente una diminuzione dell’importanza della Cina come destinazione, ma piuttosto una trasformazione nel modo in cui si comporta la domanda e nel modo in cui questo cambiamento dovrà essere affrontato in futuro. Il consumatore cinese è esposto al prodotto sempre prima, confronta i prezzi e adegua le proprie decisioni in funzione del valore percepito.

Valori unitari

In questo scenario, il livello e il timing dell’offerta precoce potrebbero tendere a indebolire il potere negoziale sui prezzi dell’offerta di metà e fine stagione.

Ancora di più se si considera che nella campagna precedente, la 2024/25, il consumatore cinese era stato esposto a livelli record di offerta e aveva avuto un primo incontro con le ciliegie a prezzi nettamente più bassi rispetto alle campagne precedenti.

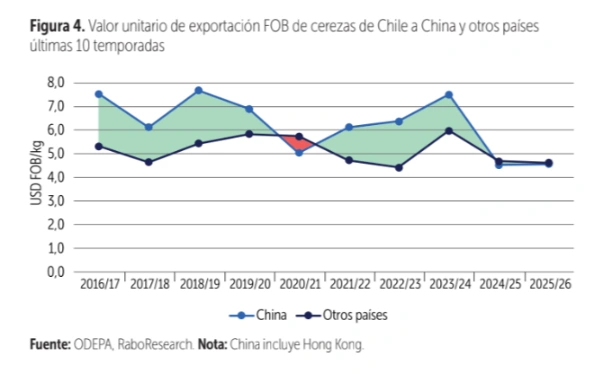

Un ulteriore elemento, che merita attenzione, è la convergenza osservata nei valori unitari di esportazione tra Cina e altre destinazioni.

Per anni, il mercato cinese ha offerto un premio chiaro rispetto al resto del mondo: 1,5 USD FOB/kg (circa 1,29 Euro FOB/kg), ovvero il 29% in più in media tra il 2014/15 e il 2023/24.

Nelle ultime due stagioni, questa differenza è scomparsa: il valore unitario medio di esportazione verso “altre destinazioni fuori dalla Cina”, nel loro insieme, è risultato leggermente più alto (+0,1 USD/kg) (+0,09 Euro/kg) rispetto al valore di esportazione verso Cina e Hong Kong (vedi figura 4).

In futuro, questo potrebbe modificare gli incentivi tradizionali di assegnazione dei volumi prevalentemente verso la Cina, poiché oggi esistono destinazioni che presentano valori unitari di esportazione più alti, simili o anche inferiori rispetto alla Cina, ma che possono offrire vantaggi nei costi di trasporto o ricevere una quota maggiore di offerta non premium, tra altri fattori in grado di assicurare una redditività competitiva.

Diversificazione: un’opportunità che richiede precisione

La diversificazione dei mercati è stata un obiettivo ricorrente per l’industria, ma i risultati della stagione 2025/26 le hanno conferito un nuovo senso di urgenza.

Sebbene le spedizioni verso destinazioni diverse dalla Cina abbiano raggiunto volumi record, la loro incidenza sul totale resta limitata (13%) e la concentrazione sulla Cina continua a essere elevata.

Un fattore che continuerà a far discutere nelle prossime stagioni, se il volume continuerà a crescere come previsto.

La sfida non consiste soltanto nell’aprire nuovi mercati, ma nel farlo in modo ordinato. Molte di queste destinazioni hanno una popolazione significativamente più bassa e un consumo stagionale di ciliegie concentrato nell’estate dell’emisfero nord; di conseguenza, presentano una capacità di assorbimento più limitata nel periodo di controstagione.

Mercati emergenti

Inondare questi mercati emergenti di frutta, anche di buona qualità, senza un’adeguata preparazione, potrebbe replicare gli stessi problemi osservati in Cina.

In questo contesto, destinazioni come gli Stati Uniti hanno mostrato segnali interessanti. La loro crescita è stata graduale e, finora, non ha generato pressioni severe sui prezzi, nonostante sia stata registrata una cifra record di arrivi (5,1 milioni di casse).

Questo suggerisce che esista spazio per continuare a sviluppare il mercato, se viene mantenuta una strategia prudente e ben calibrata.

Inoltre, il suo calendario di consumo offre opportunità per posizionare la ciliegia cilena attorno a diverse festività e momenti dell’anno, riducendo la dipendenza da un unico evento commerciale.

Le cifre di esportazione mostrano diverse destinazioni, dopo Cina e Stati Uniti, in Europa, Asia e America Latina, ciascuna con realtà e opportunità differenti da studiare in vista di uno scenario più complesso nelle prossime stagioni.

Guardando avanti: aggiustamenti più che rotture

La stagione 2025/26 non rappresenta una rottura definitiva per l’industria, ma certamente un avvertimento.

La crescita della produzione di ciliegie del Cile continuerà nei prossimi anni, spinta da nuovi impianti che entreranno in piena produzione e da miglioramenti nella produttività.

In questo scenario, la pressione sul sistema sarà permanente. La sfida principale sarà passare da un modello basato sul volume a uno fondato su efficienza, pianificazione, diversificazione e costanza.

Nuova fase

Questo implica decisioni più selettive in campo, nella lavorazione e nel confezionamento, oltre a una lettura più accurata del calendario di esportazione, una gestione logistica più coordinata e una strategia commerciale che tenga conto della capacità reale di ciascun mercato.

La ciliegia cilena mantiene basi solide e una posizione privilegiata a livello globale.

Tuttavia, il contesto competitivo è cambiato. L’industria si trova ora davanti a uno scenario in cui il principale mercato di destinazione non è più quello di dieci o cinque stagioni fa.

Un mercato in cui i consumatori sanno ormai cosa significhi pagare meno per un prodotto che meno di dieci anni fa percepivano come un lusso, e che oggi non perdonano più gli squilibri in termini di qualità e condizione.

Un mercato in cui, inoltre, la redditività dipenderà dalla capacità di adattarsi a questa nuova fase di maturità, in un contesto globale che torna ad attraversare un periodo di incertezza.

Gonzalo Salinas, analista senior di ricerca alimentare e agricola presso Rabobank

Fonte testo e figure: Redagricola

Fonte immagine apertura: Stefano Lugli

Cherry Times - Tutti i diritti riservati