Strumenti per il controllo della Drosophila suzukii

14 mar 2025

Luis Devotto, entomologo e ricercatore presso l'INIA Quilamapu, ha spiegato a Mundoagro i principali fattori che rendono questo insetto un parassita così dannoso.

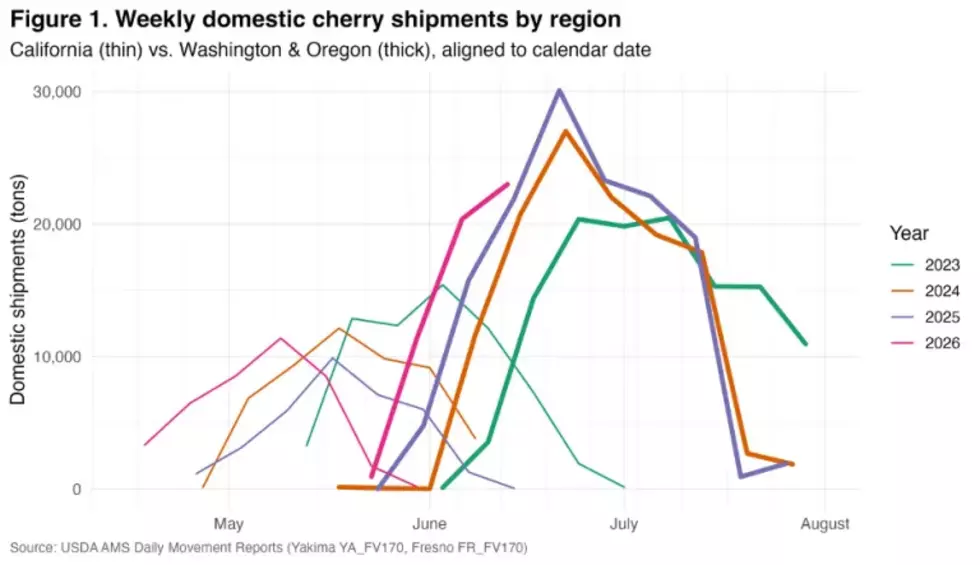

Nel Pacific Northwest la raccolta delle ciliegie è entrata nel vivo, ma i primi segnali di mercato non sembrano offrire il cambio di passo atteso dai produttori. Dopo alcune stagioni segnate da quotazioni difficili, in alcuni casi inferiori persino ai costi di raccolta, il 2026 era stato visto da molti operatori come l’anno della possibile ripresa.

Secondo Tim Delbridge, economista dell’Oregon State University, le aspettative sui prezzi si stanno però rivelando più caute del previsto. I valori che emergono dai primi dati e dalle indicazioni degli operatori non sembrano raggiungere i livelli sperati dai cerasicoltori.

Il nodo principale resta la combinazione tra ricavi insufficienti e costi di produzione ancora alti. Delbridge osserva che i prezzi riconosciuti ai produttori non hanno mostrato un miglioramento significativo, mentre le spese per portare avanti la coltivazione continuano a pesare sui bilanci aziendali.

La pressione economica è già visibile in alcune aree produttive: fuori da The Dalles, una parte degli appezzamenti è stata lasciata senza gestione, segnale concreto delle difficoltà finanziarie che stanno attraversando alcune aziende.

A rendere più delicato il quadro c’è anche il calendario produttivo. La raccolta sta procedendo con circa due settimane di anticipo rispetto alla norma, un fattore che potrebbe aver creato qualche frizione nella programmazione dei retailer.

Nonostante il contesto complesso, Delbridge mantiene una lettura prudenzialmente ottimista. La domanda legata al mese di luglio, al periodo successivo alla festività del 4 luglio e alla fase finale della stagione potrebbe ancora sostenere i listini.

Con il picco dei volumi ormai alle spalle, eventuali prezzi più alti nella parte conclusiva della campagna potrebbero contribuire a recuperare almeno in parte la redditività.

Uno degli aspetti più rilevanti evidenziati dall’economista riguarda la distanza crescente tra il prezzo pagato dai consumatori e quello incassato dai produttori. A giugno, i prezzi al dettaglio pubblicizzati risultavano superiori di oltre 2 dollari per libbra (circa 1,84 euro per 0,45 kg) rispetto ai prezzi shipping point, uno degli spread più ampi registrati negli ultimi cinque anni.

Per i produttori, questo divario accentua la sensazione di squilibrio lungo la filiera: mentre il consumatore continua a vedere prezzi sostenuti sugli scaffali, il valore che ritorna all’origine non appare sufficiente a compensare costi e rischi produttivi.

Dopo più anni consecutivi di quotazioni problematiche, Delbridge sottolinea che il settore potrebbe trovarsi davanti a scelte sempre più difficili. La combinazione di prezzi deboli, costi elevati e margini ridotti rischia di accelerare decisioni strutturali su gestione degli impianti, investimenti e continuità produttiva.

I dati definitivi su rese e ritorni economici per i grower saranno disponibili solo tra diversi mesi. Tuttavia, il quadro iniziale suggerisce che la stagione forte di cui molti produttori di ciliegie avevano bisogno per ricostruire la redditività non si sia ancora concretizzata.

Fonte testo e grafici: pnwag.net

Fonte immagine apertura: Stefano Lugli

14 mar 2025

Luis Devotto, entomologo e ricercatore presso l'INIA Quilamapu, ha spiegato a Mundoagro i principali fattori che rendono questo insetto un parassita così dannoso.

09 ago 2023

Il Piemonte è una delle poche realtà italiane che mostra segnali di vivacità nel comparto ciliegia. Mentre altre regioni annaspano per mantenere le posizioni di regioni leader, dal Piemonte si registra invece un rinnovato interesse verso il frutto rosso del paradiso.

29 lug 2026

UPA-UCE e Asaja chiedono alla Giunta dell’Extremadura un piano urgente per salvare la cerasicoltura del nord di Cáceres, dopo una campagna segnata da maltempo, perdite oltre 20 milioni di euro, raccolti distrutti e assicurazioni giudicate inadeguate per le aziende.

29 lug 2026

Nel Regno Unito, BeeSAM2 combina intelligenza artificiale e visione automatica per rilevare con elevata precisione le visite delle api ai fiori di ciliegio, riducendo il lavoro manuale e migliorando lo studio di impollinazione, allegagione e produttività.